Conteúdo Blue3

A maioria dos investidores brasileiros com patrimônio relevante ainda concentra quase tudo no Brasil. Não por convicção, mas por inércia e viés conhecido por home bias, achar que só porque ele conhece está mais seguro. E isso tem um custo histórico documentado, que aparece silenciosamente no extrato todo ano.

Existe uma pergunta que quase nenhum cliente faz, mas que todo bom assessor deveria provocar: se o Brasil passar por uma crise severa amanhã (política, fiscal, cambial), qual percentual do seu patrimônio estaria protegido?

Para a maioria das pessoas com patrimônio relevante no Brasil, a resposta honesta é: muito pouco. Imóveis em São Paulo, ações na B3, CDBs em bancos brasileiros, fundos com carteira local, previdência em reais. Tudo dentro do mesmo sistema. Tudo sujeito às mesmas variáveis.

Diversificar internacionalmente não é apostar que lá é melhor do que aqui. É reconhecer que concentrar tudo aqui é uma aposta e que você provavelmente nunca decidiu conscientemente fazê-la.

Receba Informações do Mercado Financeiro em Tempo Real. Entre para nossa Comunidade no Whatsapp!!!

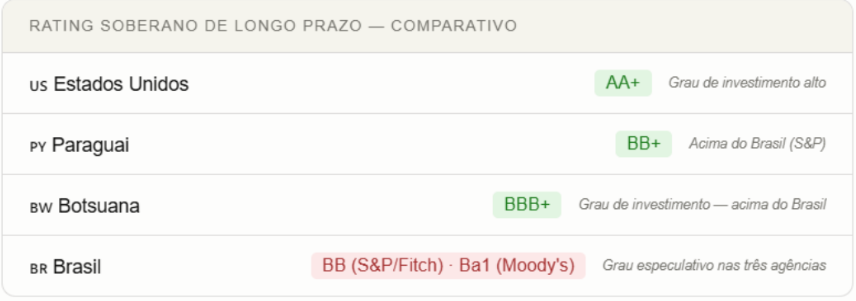

O Brasil ainda não tem grau de investimento e isso não é detalhe

Existe uma realidade objetiva que poucos assessores colocam na mesa com clareza: o Brasil ainda é classificado como grau especulativo pelas três maiores agências de risco do mundo.

Fitch e S&P atribuem nota BB, dois degraus abaixo do mínimo para ser considerado um destino seguro de capital. A Moody’s, a mais otimista das três, elevou o Brasil a Ba1 em outubro de 2024, ficando a um único passo do grau de investimento. Neste quesito estamos atrás de Paraguai, Botsuana e diversos outros países.

Isso tem uma consequência prática imediata: milhares de fundos de pensão, seguradoras e gestoras internacionais têm em seus estatutos a proibição explícita de investir em países sem grau de investimento. O Brasil, como destino, está simplesmente fora do radar dessas instituições.

Não se trata de pessimismo. Trata-se de um dado frio, atribuído por agências independentes com base em fundamentos fiscais, institucionalidade e trajetória de dívida. Enquanto o Brasil não retomar o grau de investimento, o capital internacional vai continuar tratando o país como destino de risco elevado e o câmbio vai continuar refletindo isso nos momentos de tensão.

O mito da diversificação que já diversifica

Há uma crença confortável que circula no mercado: “já tenho renda variável, renda fixa e fundos multimercado, estou diversificado.” Tecnicamente, sim. Na prática, essa diversificação resolve a volatilidade de curto prazo dentro de um único sistema econômico.

Quando o real desvaloriza, a Selic sobe de emergência ou o risco político contamina o mercado, essas classes todas se movem na mesma direção. A correlação, que parecia baixa em períodos de normalidade, sobe exatamente quando você mais precisaria que ela fosse baixa.

O que os números do real dizem sobre esse risco

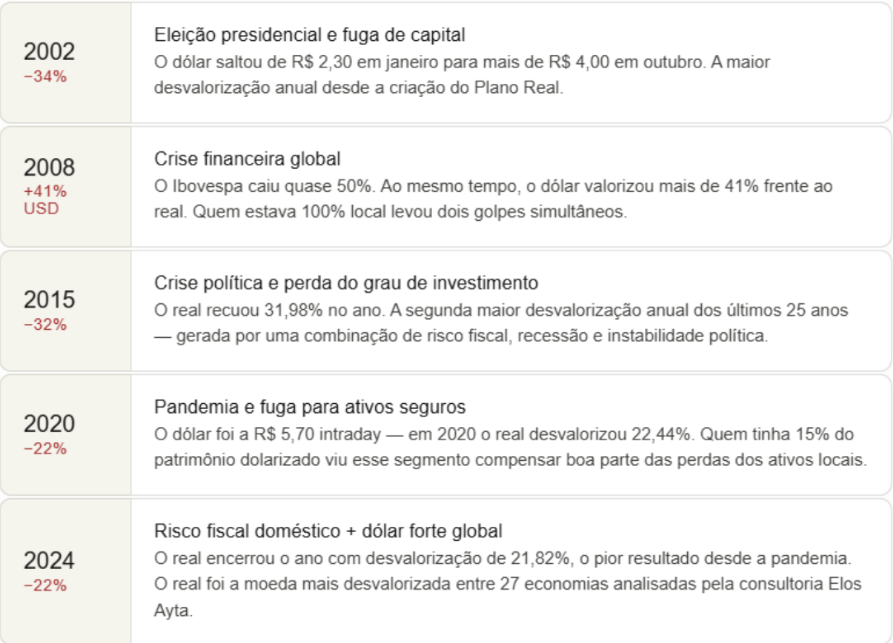

Não é teoria. Existe uma sequência histórica documentada de episódios em que o real foi destruído em meses independentemente da qualidade dos ativos brasileiros na carteira.

Cinco episódios distintos, cinco causas diferentes. O que eles têm em comum é que nenhum deles foi previsível com antecedência suficiente para reposicionar a carteira e todos impactaram qualquer patrimônio concentrado em reais.

Em 2008, a crise foi causada pelos Estados Unidos com o Subprime e, neste momento, mesmo sendo o epicentro da crise, o efeito no Brasil foi de queda do Ibovespa caiu quase 50% entre março e novembro. Simultaneamente, o dólar subiu mais de 41% frente ao real.

Quem estava alocado 100% em ativos locais viu os dois vetores se movendo contra, ao mesmo tempo, ou seja, crise causada pelos americanos e o dinheiro do mundo correu para o dólar como moeda segura. Quem tinha 15% em dólar viu essa fatia subir enquanto o restante caía. A correlação funcionou exatamente como deveria.

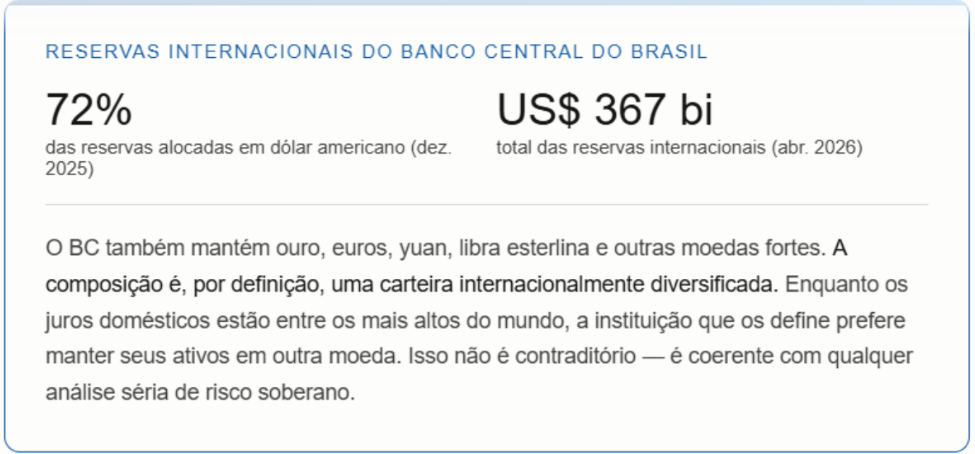

Se o próprio Banco Central diversifica em moeda forte, o que isso diz sobre você?

Aqui está talvez o argumento mais simples e mais ignorado de toda essa discussão.

O Banco Central do Brasil, a maior autoridade monetária do país, responsável por emitir e defender o real, mantém suas reservas internacionais majoritariamente em dólares. Não por especulação. Por lógica de proteção patrimonial.

A pergunta não é retórica: se a instituição que emite o real entende que não deve guardar tudo em reais, por que o investidor pessoa física deveria fazer diferente?

A perda estrutural que ninguém calcula

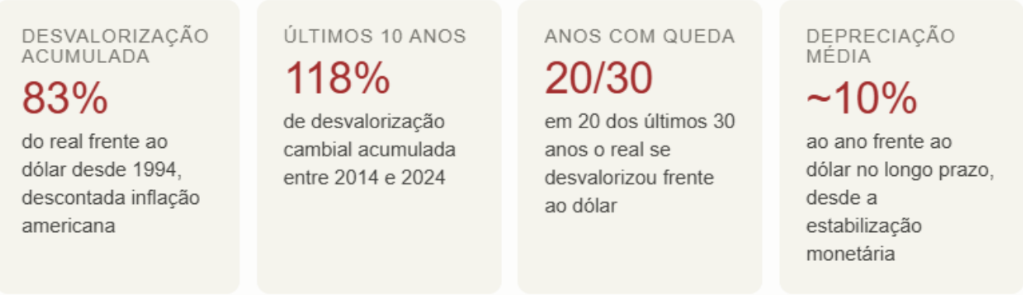

Além dos choques pontuais, existe uma erosão contínua que opera em silêncio. Desde a criação do Plano Real em 1994, o real acumula desvalorização de mais de 83% frente ao dólar, descontada a inflação americana. Em termos práticos: R$ 100 que compravam US$ 100 em 1994 compram hoje cerca de US$ 16.

Isso significa que retornos nominais positivos em ativos domésticos podem ser reduzidos ou completamente neutralizados quando convertidos em dólar ao longo do tempo. Um CDB que rende 12% ao ano em um ano em que o real desvaloriza 22% entregou rentabilidade negativa em termos internacionais.

O investidor brasileiro que só investe no Brasil não está neutro. Está apostado na valorização do real. Uma aposta que, historicamente, perde em dois de cada três anos.

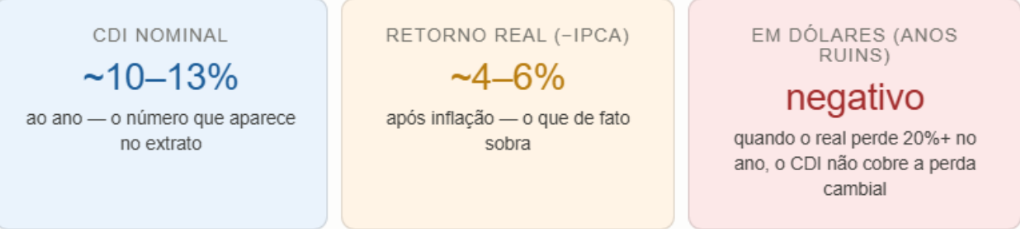

O CDI seduz. Mas não protege

Há um conforto peculiar no CDI. A taxa aparece todo mês no extrato, consistente, crescendo em linha com a Selic. Parece que o dinheiro está trabalhando bem. E dentro do sistema brasileiro, está nominalmente.

O problema é que rentabilidade nominal não é riqueza. Quando se desconta a inflação, o retorno real do CDI raramente impressiona. E quando se converte o resultado para dólares, a medida mais honesta do poder de compra internacional, em intervalos longos, a frustração costuma ser significativa.

O exemplo de 2024 é preciso: o CDI rendeu cerca de 10,8% nominais. O real desvalorizou 21,8% frente ao dólar. Para quem mede seu patrimônio em poder de compra internacional, coisa que todo investidor com viagem, filhos no exterior ou bens importados deveria fazer, o resultado líquido foi negativo. O extrato mentia por omissão. O CDI protege contra a inflação brasileira. Não protege contra o Brasil.

O brasileiro investe menos no exterior do que qualquer benchmark racional sugere

Apesar de todo esse histórico, a diversificação internacional do investidor brasileiro continua muito abaixo do que qualquer análise de risco recomendaria.

Não é falta de informação. Pessoas com patrimônio relevante geralmente sabem que diversificar internacionalmente é possível. Um fator que justifica em partes esta concentração é que, no passado recente, abrir uma conta no exterior era difícil e muito caro, o que só se justificava para pessoas com muito poder aquisitivo.

A realidade atual é outra, o acesso é muito mais fácil e barato. Então o que falta? Um assessor competente e qualificado, disposto e com conhecimento para te ajudar nesta jornada.

Há também o viés de familiaridade, home bias, o que é próximo parece mais seguro. A preferência pelo familiar que distorce a alocação racional.

A empresa que você conhece parece menos arriscada do que o ETF americano que você nunca ouviu falar. Esse viés tende a se intensificar exatamente em pessoas que têm mais a perder, porque a aversão a perda aumenta com o patrimônio.

Ele é documentado em todos os países, mas no Brasil se combina com um histórico cambial especialmente adverso, criando um descompasso difícil de justificar de forma técnica.

O que uma alocação consciente parece na prática

Diversificar internacionalmente não significa mover tudo para fora. Significa ter uma parcela significativa, dependendo do tamanho do patrimônio, dos objetivos e da estrutura tributária em ativos que se comportem de forma estruturalmente diferente do Brasil.

Isso pode ser feito via fundos com exposição cambial, BDRs, ETFs, contas em corretoras internacionais ou estruturas offshore para patrimônios maiores. Cada veículo tem um perfil de custo, liquidez e tratamento tributário que precisa ser avaliado individualmente.

O ponto não é qual instrumento usar. O ponto é tomar essa decisão conscientemente, com clareza sobre o que você está reduzindo e sobre o que continua exposto mesmo depois da alocação.

A pergunta que vale fazer ao seu assessor

Se o dólar fosse a R$ 8,00 no próximo ano, o que aconteceu em 2002 em termos reais corrigidos, quanto do meu patrimônio atual estaria protegido e quanto estaria sendo corroído? Se a resposta vier em segundos, com dados, sua alocação está sendo monitorada. Se vier com hesitação, você tem um trabalho a fazer.

Reduzir dependência é uma decisão de arquitetura, não de especulação

Esse é talvez o ponto mais importante: investidores sofisticados em qualquer país do mundo não alocam internacionalmente porque acreditam que os EUA vão superar o Brasil. Eles alocam internacionalmente porque sabem que concentração geográfica é um risco estrutural, independentemente do país.

No Brasil, esse risco tem uma dimensão adicional documentada: em 20 dos últimos 30 anos, o real se desvalorizou frente ao dólar. A tendência estrutural é clara e não precisa de opinião política para ser reconhecida, ela aparece nos números.

Isso não é pessimismo sobre o Brasil. É leitura de risco. E leitura de risco é o fundamento de qualquer decisão patrimonial séria.

Fontes: Elos Ayta / CNN Brasil, Economatica, Avenue Securities, Poder360, Investing.com